股权结构设计常见的方式(董事长必读)

时间:2017-03-03 10:07来源:http://pku666.com/ 点击:次

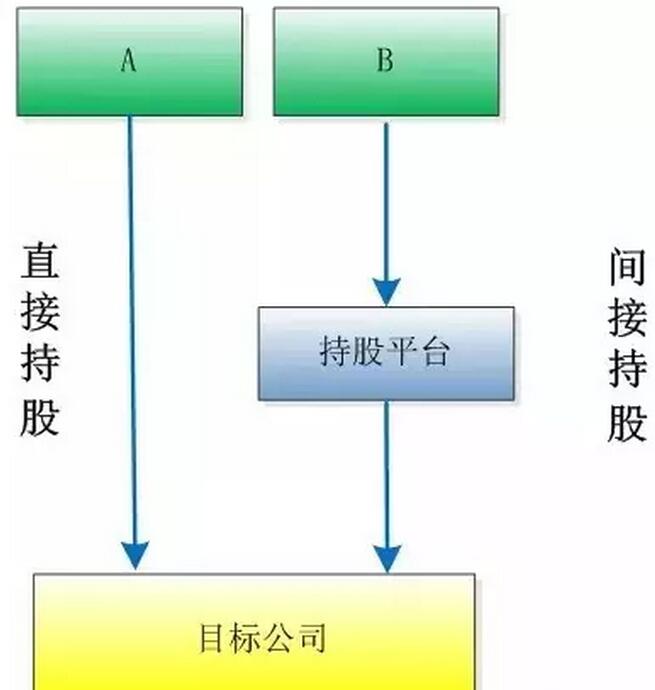

股权结构总体可分为直接持股和间接持股两种方式,所谓直接持股是股东直接持有目标公司股权/股份,间接持股是股东通过其他公司或实体等持股平台间接持有目标公司的股权/股份。直接持股和间接持股各有优劣,在不同的方案设计中有不同的应用,实务中往往是直接持股和间接持股相结合的方式。直接持股与间接持股的选择最常见的考虑的因素是税收和适用特殊性税务处理。

间接持股所得税分析:

持股平台为公司的累计所得税税负最高为:自然人股东税负是:25%(企业层面)+(1-25%)*20%(投资者层面)=40%

持股平台为有限合伙制的累计所得税税负最高为:自然人股东税负是:0+5%~35%=35%

而特殊性税务处理适用条件:收购企业购买的股权不低于被收购企业全部股权的75%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%;转让方和受让方均以被收购股权的原有计税基础确定。直接持股与间接持股图示:

股份转让、合并与增资

这些主要是考虑公司股权重组实现的路径问题,这个可结合如下案例进行简单说明:

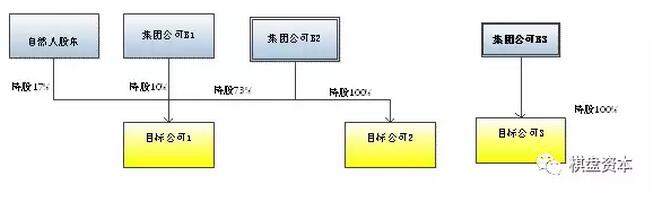

现分别通过重组方案A和B实现相类似的股权重组结构。

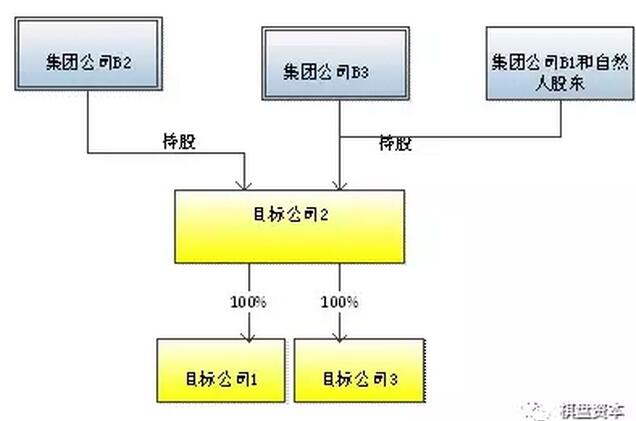

(1)重组第一步后的股权结构:A1:通过股权转让的方式,使得集团公司B2全资持有目标公司1,2,3;如下图结构:

B1:通过目标公司2增资的方式,使得目标公司2持有目标公司1和3;如下图结构:

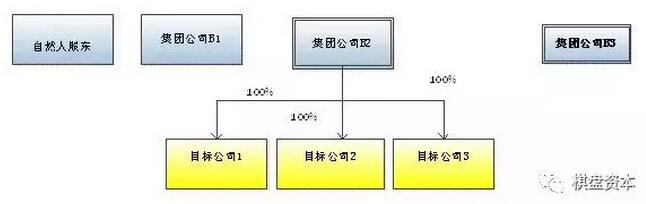

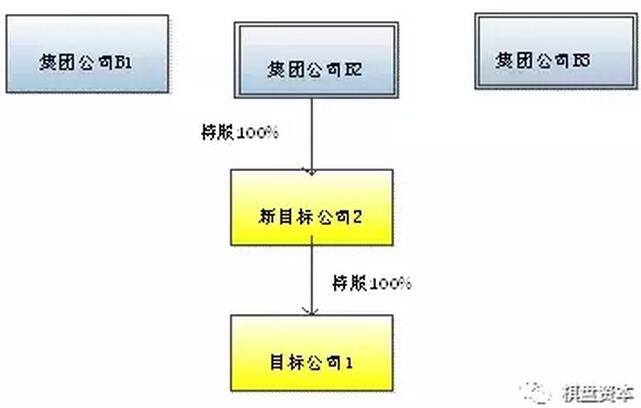

A3:在A2的股权结构基础上,集团公司B2以目标公司1的股权认缴新目标公司2增资,新目标公司2持有目标公司1,如下图结构:

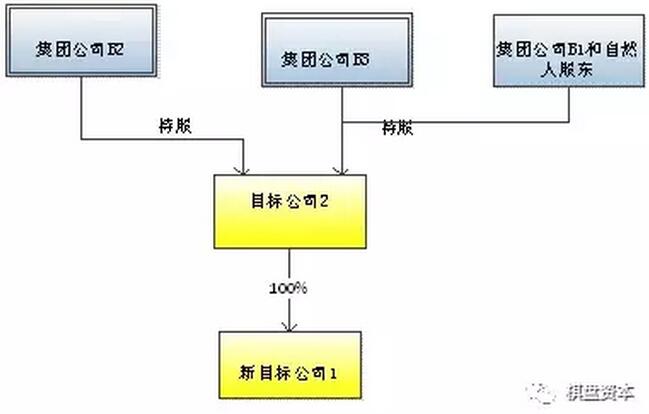

B2:在B1的股权结构基础上,目标公司1吸收合并目标公司3,形成新目标公司1,如下图结构:

从A和B两个方案可知,重组的路径选择不同,股权结构设计方式亦不同,需要根据实际情况进行优化设计。

综上所述,股权结构设计考虑的因素广泛,还涉及税务、财务等相关专业知识,设计方案复杂多样,创业者及企业家决不能以拍脑袋方式随意决定,否则未来再进行规范调整可能需付出巨大的金钱和时间成本,有的甚至导致公司僵局而使公司陷入困境,有的致使创始股东之间矛盾重重,甚至出现股权纠纷乃至被出局的风险,我们建议应寻求专业律师的意见予以合理规范设计公司的股权结构。

上一篇:股权结构设计应关注的五大因素

下一篇:CEO/CIO/CTO跨界对话:你居然是这样的